|

구분 |

2017년 |

2018년 |

2019년 |

2020년 3분기 |

|

매출액 |

9,868 |

11,426 |

21,083 |

15,628 |

|

영업이익 |

1,144 |

1,793 |

3,221 |

3,501 |

|

영업이익률 |

11.59% |

15.69% |

15.28% |

22.41% |

|

당기순이익 |

2,188 |

1,615 |

3,479 |

2,904 |

|

당기순이익률 |

22.17% |

14.13% |

16.50% |

18.58% |

당사의 매출액은 2018년말 실시한 와이즈에프엔 흡수합병으로 인해 2019년 매출이 큰 폭으로 증가하였으며, 그로 인해 영업권과 고객창출무형자산이 발생하였습니다. 그리하여 2017년부터 2019년까지 연평균 매출액 증가율은 28.8%를 기록하였습니다. 이후 코로나19로 인해 경제활동이 위축되는 상황에서도 당사의 매출액은 2020년 3분기말 기준 15,628백만원으로 꾸준한 성장세를 보이고 있습니다. 당사의 영업이익률 및 당기순이익률은 2020년 3분기 말 기준 각각 22.41%, 18.58%로 양호한 모습 보이고 있는 것이 장점입니다.

|

구분 |

2017년 |

2018년 |

2019년 |

2020년 3분기 |

동업종 평균 |

|

부채비율 |

31.09% |

58.08% |

58.40% |

40.82% |

58.17% |

|

차입금의존도 |

14.17% |

26.95% |

24.66% |

17.06% |

10.16% |

|

유동비율 |

598.21% |

356.67% |

128.31% |

187.90% |

142.66% |

|

당좌비율 |

598.21% |

356.67% |

128.31% |

187.90% |

140.72% |

|

이자보상배율 |

39.45 |

8.15 |

6.23 |

11.19 |

27.15 |

당사의 부채비율은 2017년 31.09%에서 2019년 58.40%까지 소폭 증가하고 있는 모습을 보이고 있습니다. 이는 마곡지구에 토지구입 및 사옥신축으로 인한 것으로 인한 것으로 2020년 3분기 기준으로는 꾸준한 영업이익 창출을 통해 부채비율이 개선되고 있고 업종 평균과 비교했을 시에도 낮은 수준을 유지하고 있으며 향후에도 지속적으로 개선될 것으로 예상되고 있습니다.

2018년 4월 중 연구개발 및 신규사업 추진 등을 목표로 전환사채 60억원을 발행하였으며 이로 인해 2018년부터 차입금의존도가 소폭 증가한 수치를 보이고 있습니다. 또한, 해당 전환사채가 2019년 유동부채로 계상됨에 따라 유동비율과 당좌비율이 낮아지는 모습을 보이고 있습니다. 이러한 유동비율과 당좌비율 수준은 업계평균과 유사한 수준으로 유의적인 수준은 아닌 것으로 판단됩니다.

2020년 3분기말 현재 당사의 부채비율은 40.82%, 유동비율은 187.90%이며, 각각업종 평균과 비교하여 양호한 수준을 보이고 있습니다. 차입금의존도는 17.06%로업종 평균 대비 열위인 상황이나, 2018년 이후 점차 개선되는 모습을 보이고 있습니다. 2018년 당사의 부채비율이 급증한 이유는 사옥 신축에 따른 차입금 증가 및액면금액 60억원의 전환사채 발행에 기인하며, 2020년 3분기 중 전환사채 40억원을 상환하였습니다. 이에 따라 부채비율 및 차입금의존도가 크게 개선되었습니다.

총 162만6190주를 공모하며 희망 밴드는 5200~6500원이다. 최대 106억원 규모로 공모자금을 모집하는 것입니다.

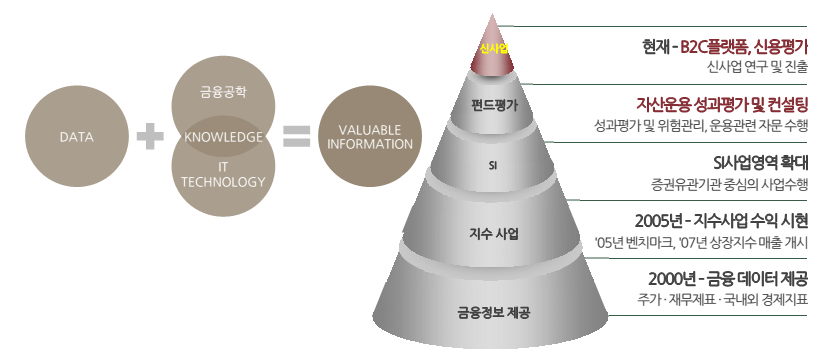

1. 기업요약

- 당사는 2000년 7월 5일에 온라인 금융정보 제공사업을 영위할 목적으로 설립

- 당사의 주요사업은 온라인을 기반으로 증권사, 자산운용사, 은행 등 금융회사와 대학교, 연구소 등의 연구기관을 대상으로 금융정보를 유통시키는 서비스

- 웹사이트인 www.fnguide.com, WiseReport, 엑셀 응용프로그램인 DataGuide 와 Quantiwise, 대용량 파일 전송 및 맞춤형 웹페이지 구축 등을 통해 주식, 채권, 재무, 경제 데이터 등의 금융 정보 콘텐츠를 제공

- 국내외 금융투자업자, 연기금, 일반기업, 대학, 연구소 등 광범위한 고객층을 확보, 사업 초기 기업분석용 재무 데이터 유통에서 지수, 산업분석, 리스크 관리 등 고부가가치 데이터 가공으로 사업 영역을 확대 중

- 당사는 외국업체들보다 가격 측면과 국내시장에 특화된 데이터량 측면에서 경쟁우위

- 온라인 서비스부문의 주요 수요처는 증권사, 투신사, 은행, 보험사, 자산운용사, 투자자문사 등 국내 기관투자가들

- 당사는 지속적으로 신상품을 기획하고 출시하고 있습니다. 2018년 5월에는 개인 투자자 등이 이용할 수 있는 증권사 주요 리포트의 요약본을 제공하는 앱을 출시, 당사의 사업 영역을 기존 B2B에서 B2C로 확대

- 당사 글로벌경제연구소에서는 해외자산 투자에 대한 가이드를 제시하며 2019년 현재 글로벌 시가총액 순위 1,000개 기업에 대한 재무, 기업정보를 제공

- 향후 콘텐츠를 지속적으로 보강하여 주요증권사 채널(HTS등)을 통해 판매할 계획. 또한 기존 웹서비스, CS프로그램 외에 Open API 방식으로 데이터를 제공하는 FnSpace를 런칭

2. 자금의 사용목적

당사는 금번 코스닥시장 상장공모(상장주선인 의무인수분 포함)를 통해 조달된 공모 자금 8,710백만원 중 발행제비용 441백만원을 제외한 8,269백만원을 다음과 같이 신규사업 추진 및 기존사업등에 사용할 예정입니다. 공모자금 입금 후 실제 투자집행 시기까지의 자금보유 기간에는 국내 제1금융권 및 증권사 등 안정성이 높은 금융기관의 상품에 예치할 계획이며, 단기간 내에 자금의 사용이 예상되는 경우에는 당사의 단기금융상품 계좌 등에 일시 예치하여 운용할 예정입니다

3. 에프앤가이드 공모시 주의점

1. 당사는 현재 주력 사업인 B2B 중심의 금융정보서비스 분야 이외에 공모자금 중 일부를 사용하여 B2C 사업으로의 확장을 추진 중에 있습니다. 그러나 향후 마이데이터 사업자 심사 일정이 변경되거나, 당사가 마이데이터 사업권 획득에 실패할 위험이 존재합니다.

2. 2020년 3분기말 이후 액면금액 17억원의 전환사채를 추가 상환 하였으며,증권신고서 제출일 현재 전환사채 미상환 잔액은 액면금액 3억원 입니다.

3. 전체 주식중에서 보통주 4,814,114주(39.99%)는 상장 직후 유통가능물량입니다. 또한 금번 공모시 희망공모가액의 산정에 있어 당사의 희석가능주식수에는 전환사채 미전환분 42,765주가 포함되어 있습니다.

상장 후 이러한 유통가능 물량으로 인하여 발행된 보통주식이 시장에 출회할 경우 주식가격이 하락할 수 있으며, 보호예수가 종료되면 해당 물량의 출회로 추가적으로 주가가 하락 할 수 있으니 투자자께서는 유의하시기 바랍니다.

4. 당사는 전방산업인 금융산업의 영향을 크게 받고 있으며, 금융산업의 성장과 함께 당사의 사업성 및 수익성도 성장을 이어 갈 것으로 판단됩니다. 다만 예상치 못한 경기 침체 및 금융시장규제 등으로 인해 금융 산업에 부정적인 영향이 발생할 경우 당사의 수익성 및 성장성도 악화될 수 있습니다.

※ 혹시 부족하지만 저의 글의 내용이 도움이 조금이라도 되었다면, 단 1초만 투자해 주세요. 로그인이 필요없는 하트♥(공감) 눌러서 블로그 운영에 힘을 부탁드립니다. 그럼 오늘도 좋은 하루 보내세요^^

'[공모주] 정보' 카테고리의 다른 글

| 테슬라 효과로 역사를 쓴 명신산업 공모결과 및 일정, 전략 등 정리! (0) | 2020.11.30 |

|---|---|

| 11.30일 기준 업데이트! 12월 공모주 전략과 일정 정리와 12월1주차 공모주 내역 정리!! (0) | 2020.11.30 |

| 12월 공모주! 4차산업을 선도하는 반도체 기업! 티엘비 기업요약과 재무 등 투자포인트 소개! (0) | 2020.11.27 |

| 12월 바이오 공모주 !! 조용한 것이 강하다! 제네릭 작물보호제! 인바이오 기업분석과 투자포인트 (0) | 2020.11.27 |

| 12월 공모주 대어급!! 공모주 수익률 100%기본! 단독 상장! 바이오기업! 엔젠바이오 수요예측과 전망정리 (0) | 2020.11.26 |